创耀科技2024年财报:净利润微增3.48%,但营收下滑10.44%暴露增长隐忧

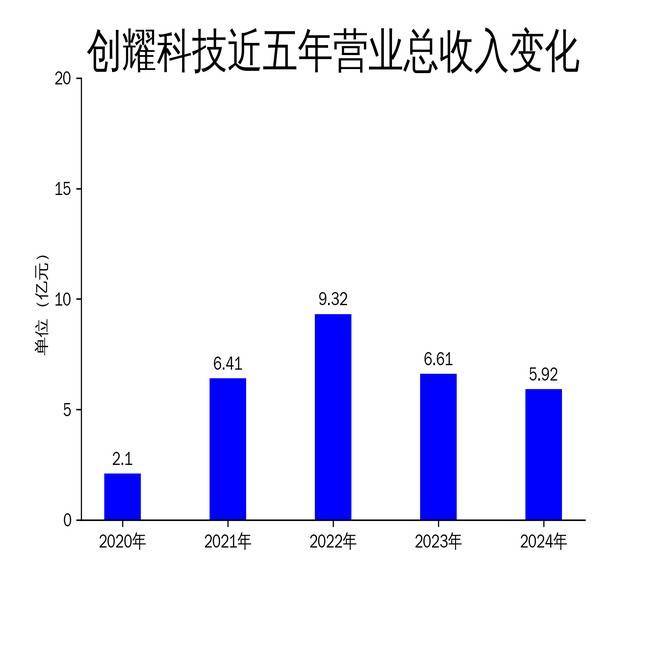

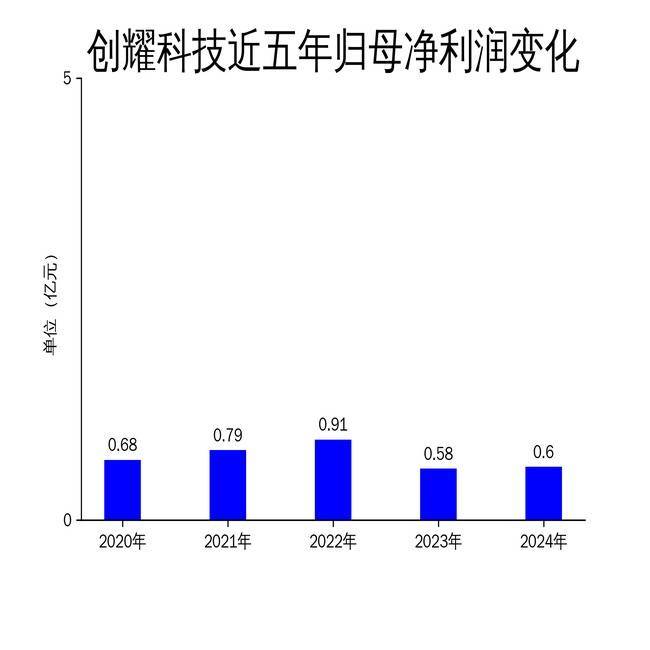

2025年4月25日,创耀科技发布了2024年年报。报告显示,公司全年实现营业收入5.92亿元,同比下降10.44%;归属净利润为6047.48万元,同比增长3.48%;扣非净利润为4510.07万元,同比增长4.42%。尽管净利润有所增长,但营收的显著下滑和滚动环比增长率的负值,显示出公司在市场拓展和业务增长方面面临较大压力。

营收下滑背后的业务挑战

创耀科技2024年营收同比下降10.44%,主要受接入网网络芯片业务的影响。由于宏观经济波动,下游客户需求放缓,导致该业务营收下滑。接入网业务原有客户结构单一,面对市场变化时,抗风险能力较弱。尽管公司积极开拓海内外新市场,但短期内难以弥补原有市场的损失。

电力通信载波领域是公司2024年的亮点。随着电网通信标准升级为双模通信,公司推出的HPLC+HRF高速双模产品市场份额持续攀升,为公司带来了稳健的收入和利润增长。此外,公司还将双模芯片应用于光伏通信、量测开关等新型设备,进一步拓宽了应用领域。

短距无线星闪芯片业务也取得了一定进展。该芯片已在机顶盒、无线鼠标等设备中实现商用,并与多家IoT设备厂商开展合作研发。然而,该业务尚未形成规模效应,短期内对整体营收的贡献有限。

高研发投入与产品多元化

创耀科技2024年研发投入达1.24亿元,占营业收入的21.02%。高比例的研发投入为公司技术创新和产品开发提供了有力保障。公司基于长期积累的核心技术,持续拓宽电力线载波通信芯片、接入网网络芯片、短距无线星闪芯片和工业通信芯片的应用领域。

在工业通信芯片领域,公司自2022年起投入研发,并推出了首颗EtherCAT从站控制芯片。该芯片已实现向工业、医疗等领域客户的销售,未来有望成为新的增长点。然而,工业通信芯片市场竞争激烈,公司在该领域的市场份额尚待进一步拓展。

尽管公司在多个业务线进行了布局,但产品多元化并未完全抵消单一业务线下滑的影响。接入网网络芯片业务的营收下滑,直接拖累了公司整体业绩。如何在多元化布局中实现各业务线的均衡发展,是公司未来需要解决的关键问题。

经营管理与资本运作

为应对半导体行业的周期性和宏观经济环境的不确定性,创耀科技加强了内部控制和风险管理。公司通过规范运作、降本增效等措施,提升了整体运营效率。然而,2024年经营活动产生的现金流量净额为-8682.54万元,显示出公司在现金流管理方面仍存在压力。

在资本运作方面,公司通过投资通信半导体设计、通信设备等行业上下游公司,整合行业资源,延伸产业链布局。2024年,公司与专业投资机构、地方国资、政府引导基金及产业资本合作,共同挖掘有潜力的初创企业及团队。然而,资本运作的效果尚需时间验证,短期内对业绩的贡献有限。

创耀科技在2024年通过高研发投入和多元化布局,保持了净利润的微增,但营收的下滑和现金流压力,暴露出公司在市场拓展和业务增长方面的隐忧。未来,公司需要在多元化布局中实现各业务线的均衡发展,并加强现金流管理,以应对市场的不确定性。